Camille est freelance web et rêve de travailler depuis Bali un semestre, puis explorer l’Amérique latine l’année suivante. Avant de partir, elle se heurte à une question cruciale : comment rester protégée face aux imprévus médicaux sans sacrifier son budget ni sa liberté ? Ce dossier te guide pas à pas dans le monde parfois confus des assurance santé pour digital nomad. Il met en lumière les critères à connaître, compare des offres adaptées aux profils nomades, décrypte la différence entre assurance voyage, assurance expatrié et mutuelle nomade, et propose des outils et checklists pour choisir en conscience.

Avec des exemples concrets, des tableaux comparatifs, des ressources pratiques et des liens utiles, cet article t’aide à anticiper les dépenses liées aux soins médicaux à l’étranger, à comprendre les exclusions fréquentes, et à optimiser ta protection sans te ruiner. Que tu partes un mois, un an, ou que tu alternes entre destinations, tu trouveras des critères opérationnels et des recommandations adaptées à ton budget et à ton appétit d’aventure.

Comparatif assurance santé pour digital nomad : critères essentiels

Avant de comparer les meilleures offres, il faut d’abord définir ce qui compte vraiment pour un digital nomad. Camille, notre fil conducteur, veut une couverture fiable en cas d’accident, une prise en charge hospitalière, et la possibilité de téléconsultations. Elle privilégie aussi la simplicité administrative et la portabilité internationale. Ces éléments doivent figurer dans ton cahier des charges.

Commence par vérifier trois familles de garanties : l’assistance médicale d’urgence, la prise en charge des frais hospitaliers et le rapatriement. Beaucoup d’assurances affichent la couverture, mais limitent les plafonds par événement ou par année. Par exemple, une prise en charge de 100 000 € n’indique rien sur le plafond par hospitalisation ou sur les frais dentaires, souvent exclus.

Un critère souvent négligé est la franchise et la coassurance. Certaines offres affichent des primes attractives mais avec une franchise élevée (ex. : 500 € par sinistre) ou une participation de 20 % sur les soins. Pour Camille, qui a un budget serré, mieux vaut parfois une prime légèrement supérieure mais sans franchise, car cela évite des dépenses imprévues sur le terrain.

Vérifie aussi la couverture géographique : certaines assurances excluent les États-Unis ou limitent la durée maximale par pays. Si tu prévois des escales prolongées, assure-toi que la police te couvre pour des séjours de longue durée et pour la téléconsultation depuis n’importe quel fuseau horaire.

L’un des atouts des offres modernes est l’accès à un réseau de prestataires partenaires. Une assurance proposant des hôpitaux partenaires permet souvent de régler directement les factures, évitant d’avancer des montants élevés. Pour Camille, qui projette de passer par des cliniques privées à Bali, c’est un critère déterminant.

Nous listons ci-dessous les critères majeurs à évaluer avant de signer :

- 📌 Couverture médicale d’urgence et hospitalisation

- 💶 Plafonds annuels et plafonds par événement

- 🧾 Franchise et coassurance

- 🌍 Zone géographique couverte

- 🏥 Réseau de prestataires et prise en charge directe

- 🩺 Téléconsultation et suivi médical à distance

- 🔁 Durée maximale de séjour par pays

- 🧳 Couverture des bagages et annulation si liée à la santé

Enfin, consulte les avis utilisateurs et les cas concrets : combien de temps pour obtenir un remboursement ? Quelle est la réactivité du service d’assistance ? Pour t’inspirer de retours terrain et gérer ton budget bancaire en voyage, tu peux consulter des ressources pratiques comme cet article sur la banque pour nomades banque digitale pour nomades.

Insight clé : jalonne ta sélection d’assurances avec ces critères concrets et privilégie la clarté des plafonds et des exclusions. Cela t’évitera des surprises coûteuses lors d’un sinistre.

Meilleures offres d’assurance santé : analyse par profil de nomade

Tous les nomades ne cherchent pas la même chose. Pour être opérationnel, segmente ton besoin selon ton profil : voyageur court séjour, nomade longue durée, expatrié temporaire, ou famille nomade. Camille, par exemple, opte pour une couverture intermédiaire car elle alterne missions courtes et séjours prolongés.

Voici un tableau comparatif synthétique des profils et types d’offres pertinentes :

| Profil 👤 | Type d’offre 📄 | Atouts ⭐ | Limites ⚠️ |

|---|---|---|---|

| Nomade court séjour ✈️ | Assurance voyage | Prix bas, couverture urgence | Limité durée, exclusions chroniques |

| Nomade longue durée 🌍 | Assurance expat / mutuelle nomade | Couverture hospitalière complète, téléconsultation | Prime plus élevée, conditions d’adhésion |

| Famille nomade 👨👩👧👦 | Plan familial international | Soins pédiatriques, rapatriement familial | Coût important |

| Nomade à faible budget 💼 | Assurance à options | Personnalisable, prix maîtrisé | Couverture limitée aux options choisies |

Analyse : une assurance voyage suffit souvent pour des séjours inférieurs à 90 jours, mais attention aux pathologies préexistantes. Si tu comptes rester plusieurs mois dans un même pays, une assurance expatrié ou une mutuelle nomade peut offrir la tranquillité d’esprit nécessaire.

Pour te repérer parmi les offres, Camille a comparé trois formules : une assurance voyage annuelle, un contrat expat tout inclus, et une mutuelle nomade modulaire. L’assurance voyage annuelle lui a coûté moins cher mais a refusé la prise en charge d’un traitement chronique ; l’expat couvrait tout mais coûtait deux à trois fois plus cher. La mutuelle modulaire s’est révélée être un bon compromis avec options téléconsultation et rapatriement compris.

Conseil pratique : simule toujours un dossier de sinistre fictif. Note le temps de réponse, le montant avancé, et les documents demandés. Certains assureurs acceptent des paiements mensuels, ce qui peut aider à lisser le budget.

Pour t’inspirer de destinations à privilégier selon ton profil nomade, jette un œil à ce guide sur les destinations pour digital nomad destinations digital nomad 2026.

Insight clé : choisis ton offre en fonction de la durée et du risque médical dans ta destination ; teste la réactivité du service client avant de t’engager.

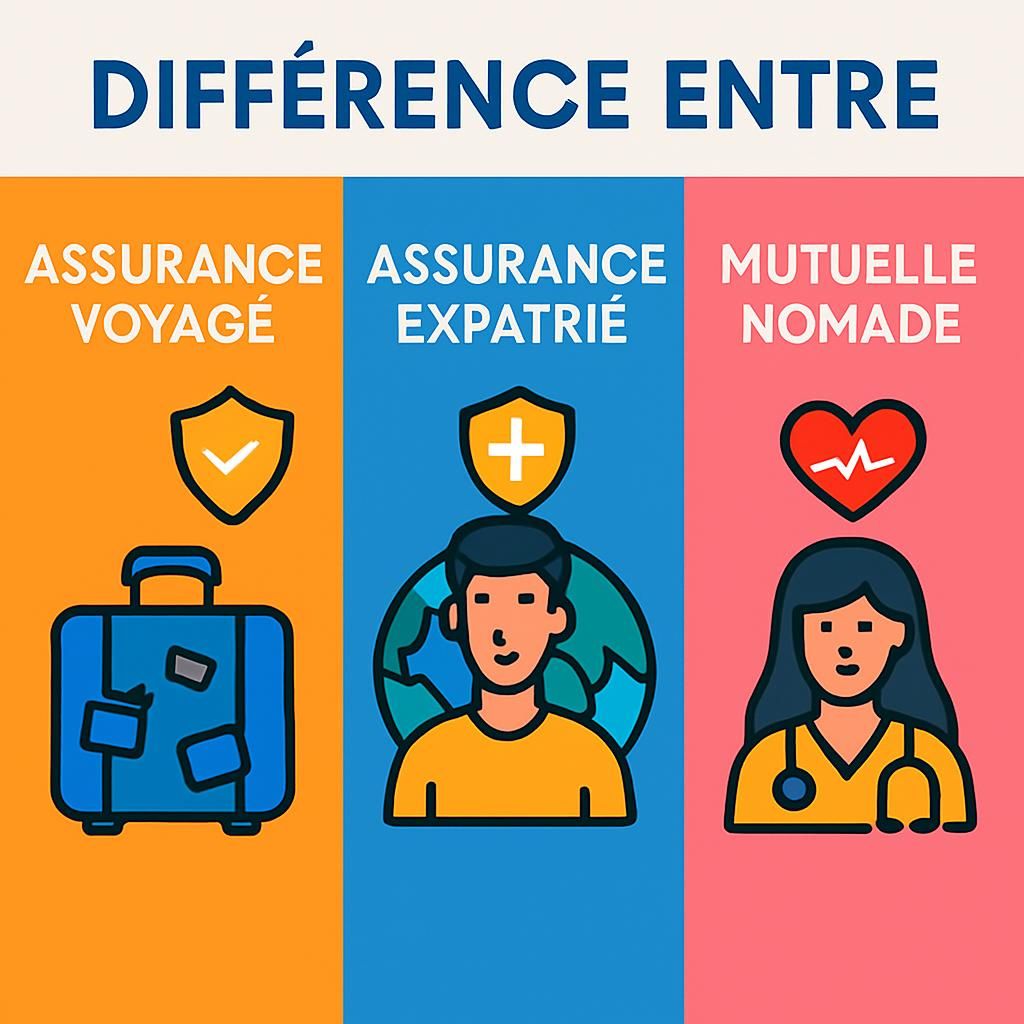

Couverture santé internationale : que couvre réellement une assurance voyage et une assurance expatrié

Beaucoup confondent les mots. Une assurance voyage vise principalement les urgences et l’annulation. Une assurance expatrié propose une couverture médicale plus complète, parfois équivalente à une mutuelle domestique, incluant consultations, hospitalisations et soins spécialisés. Comprendre ces différences évite les mauvaises surprises.

Décomposons les éléments couverts et ceux rarement pris en charge. Les garanties courantes incluent :

- 🚑 Urgences et hospitalisation

- 🩹 Rapatriement sanitaire

- 💊 Médicaments prescrits en urgence

- 📞 Assistance 24/7 et téléconsultation

En revanche, les exclusions fréquentes sont :

- ❌ Soins de routine ou préventifs (vaccins non urgents)

- ❌ Pathologies chroniques non déclarées

- ❌ Sports extrêmes sans clause

- ❌ Soins dentaires esthétiques

Exemple concret : Camille a subi une fracture lors d’un surf à Bali. Son assurance voyage a couvert l’opération d’urgence et le rapatriement, mais a refusé de couvrir des séances de rééducation prolongées car elles étaient considérées comme non urgentes et sa formule était limitée à 30 jours de soins post-opération. En revanche, une assurance expatrié lui aurait offert une meilleure continuité de soins.

La durée de validité d’une police est aussi cruciale. Certaines offres exigent un séjour hors de ton pays de résidence pour rester actives ; d’autres se terminent si tu séjournes trop longtemps dans ton pays d’origine. Vérifie aussi la définition d’un pays « séjour prolongé ».

Un autre point technique : la prise en charge directe. Avec une assurance offrant une prise en charge directe, tu n’as pas à avancer les frais dans les hôpitaux partenaires. Cela peut être décisif dans des pays où une hospitalisation peut coûter plusieurs milliers d’euros en quelques jours.

Enfin, la portabilité : certaines assurances permettent de suspendre et réactiver la couverture si tu rentres temporairement chez toi. Ça peut être utile pour optimiser le budget d’une année à l’autre sans perdre l’ancienneté du contrat.

Pour approfondir comment transformer ton projet nomade en réalité et connaître les raisons courantes qui poussent à devenir digital nomad, consulte cet article utile raisons de devenir digital nomad.

Insight clé : lis les exclusions et les définitions de « séjour », « urgence » et « prélèvement préalable » ; la sémantique de la police détermine souvent ce qui sera remboursé.

Mutuelle nomade, assurance expatrié ou assurance locale : quel choix pour toi ?

Le choix entre une mutuelle nomade, une assurance expatrié ou une couverture locale dépend de ton rythme et de ta tolérance au risque. Voici une méthode pour trancher : évalue d’abord ta criticité médicale (as-tu des traitements réguliers ?), la durée de tes séjours, et ton budget mensuel.

La mutuelle nomade se rapproche souvent d’un contrat classique : remboursements pour consultations et soins courants, parfois avec accès à des spécialistes. Elle est adaptée si tu veux une continuité des soins et si tu as des traitements réguliers. En revanche, les primes sont proches de celles d’une mutuelle européenne, donc plus élevées qu’une simple assurance voyage.

L’assurance expatrié est optimale si tu comptes t’installer plus de six mois dans un pays et si tu veux une prise en charge complète, incluant hospitalisation privée et rapatriement. Les contrats expat sont souvent modulables et peuvent inclure une couverture familiale.

La couverture locale peut être très compétitive en coût, mais le risque est variable selon les pays : qualité des soins, normes sanitaires et langue. Si tu optes pour une assurance locale, assure-toi qu’elle couvre les évacuations médicales vers un pays offrant des soins adaptés. À Bali, par exemple, beaucoup de nomades choisissent une couverture internationale pour éviter d’avancer des sommes importantes dans des cliniques privées.

Cas pratique : Camille a comparé une offre locale en Thaïlande et une mutuelle nomade européenne. La locale était 40 % moins chère mais exigeait des paiements immédiats en cas d’opération. Elle a finalement choisi la mutuelle nomade avec une franchise modérée, car elle souhaitait éviter le stress financier en pleine convalescence.

Si tu veux comprendre les budgets par destination et comment adapter ton assurance à ton coût de vie, l’article sur le budget à Bali est une ressource utile bali digital nomad budget.

Conseil : demande un devis en incluant un scénario « hospitalisation 10 jours » pour comparer concrètement ce que paie l’assureur. Les simulations révèlent souvent des différences majeures sur la prise en charge des spécialistes et des soins post-opératoires.

Insight clé : choisis la solution qui limite le maximum d’angoisses pratico-financières ; la tranquillité vaut parfois une prime supérieure mais évite des complications inutiles.

Soins médicaux à l’étranger : démarches, coûts et conseils pratiques

Se retrouver face à une hospitalisation à l’étranger peut être stressant. Mieux vaut préparer des procédures simples : avoir une copie numérique de ta police, savoir où contacter l’assistance 24/7, et connaître les hôpitaux partenaires dans les pays que tu visites.

Avant de partir, scanne et stocke en cloud :

- 📎 Contrat d’assurance et numéro de police

- 🩺 Dossier médical : allergies, traitements, ordonnances

- 📱 Contacts d’urgence et coordonnées de l’assureur

En cas de sinistre, la procédure type est : contacter l’assistance, suivre leurs instructions sur le choix de l’hôpital, faire constater et enregistrer l’incident, puis collecter factures et rapports médicaux pour le remboursement. Certains assureurs exigent un justificatif officiel traduit en anglais.

Coûts : une hospitalisation dans un pays à soins élevés peut coûter plusieurs milliers d’euros par jour. Par exemple, une nuit en chambre privée dans une clinique privée peut atteindre 2 000 € dans certaines grandes villes. Sans prise en charge directe, tu pourrais devoir avancer ces sommes. C’est pourquoi la prise en charge directe est un véritable filet de sécurité.

Astuce pratique : garde une petite réserve en carte de crédit pour les avances, mais vise les assureurs qui remboursent rapidement (moins de 30 jours pour un sinistre simple). Vérifie aussi la couverture des soins dentaires d’urgence et des consultations psychiatriques, souvent sous-documentées mais essentielles pour la santé mentale en itinérance.

Exemple : pendant un séjour en Colombie, Camille a dû consulter après une infection aiguë. Elle a contacté son assureur qui l’a dirigée vers un hôpital partenaire, et la facture a été traitée sans avance grâce à la prise en charge directe. Le processus a pris 10 jours pour le remboursement des petites dépenses non prises en charge directement.

Si tu veux des conseils techniques et des outils pour organiser ta vie de freelance nomade, y compris la gestion administrative et les assurances, voici une ressource utile outils freelances nomades.

Insight clé : prépare un kit médical numérique et familiarise-toi avec la procédure de sinistre de ton assureur ; la rapidité d’action réduit stress et dépenses.

Budget et prime : comment optimiser ta protection sans te ruiner

Optimiser ton budget d’assurance passe par la compréhension des leviers qui influent sur la prime : âge, antécédents médicaux, zone géographique, franchise, et options choisies. Tu peux agir sur plusieurs paramètres pour réduire le coût sans sacrifier l’essentiel.

Premier levier : la franchise. En choisissant une franchise plus élevée, tu réduis ta prime. Cette stratégie fonctionne si tu es en bonne santé et prête à prendre un petit risque financier pour de grosses économies annuelles.

Deuxième levier : la durée et la modularité. Certaines offres permettent de suspendre la couverture lorsque tu rentres chez toi, ou de la moduler selon les périodes de l’année. Si tu as des mois de haute activité sans voyage, suspends ou réduis temporairement certaines garanties.

Troisième levier : comparer les offres annuelles plutôt que mensuelles. L’engagement annuel est souvent moins coûteux au global. N’oublie pas d’inclure les réductions pour familles ou couples.

Cas concret : Camille a réduit sa prime annuelle de 20 % en acceptant une franchise modérée et en supprimant la couverture des sports extrêmes qu’elle pratique rarement. Elle a ensuite souscrit une option pour la téléconsultation afin de limiter les consultations coûteuses en présentiel.

Quatrième levier : négocier. Certains assureurs proposent des réductions pour paiement annuel, ou des tarifs préférentiels via des partenariats (associations de nomades, espaces de coworking). La négociation est souvent négligée mais efficace.

Enfin, pense au rapport coût/bénéfice : une prime basse mais des plafonds faibles peut te coûter bien plus en cas d’hospitalisation. Analyse des scénarios de sinistre pour comparer véritablement les offres.

Si tu débutes dans la vie nomade et veux un guide pas-à-pas pour te lancer, consulte ces articles pratiques devenir digital nomad et comment devenir digital nomad.

Insight clé : joue sur la franchise, la modularité et la durée pour optimiser la prime ; évite les économies qui te laissent vulnérable en cas d’urgence.

Procédures de souscription et erreurs à éviter pour digital nomad

Signer une police d’assurance n’est pas un acte anodin. Les erreurs fréquentes incluent la non-déclaration de pathologies préexistantes, la méconnaissance des délais de carence, et l’oubli de vérifier la portabilité. Ces éléments peuvent invalider une prise en charge au moment critique.

Déclare toujours tes antécédents médicaux avec précision. L’omission volontaire d’une condition chronique expose au refus de remboursement. Les assureurs conservent le droit de résilier un contrat en cas de fausse déclaration.

Vérifie les délais de carence : de nombreuses polices imposent une période après la souscription pendant laquelle certaines garanties ne sont pas actives (ex. : 30 à 90 jours pour les soins liés à des conditions préexistantes). Si tu planifies un départ rapide, choisis une offre avec une carence courte ou nulle.

Autre erreur commune : signer sans lire les conditions sur le rapatriement. Certains contrats couvrent uniquement le rapatriement sanitaire jusqu’au pays d’origine, pas vers un pays tiers où tu pourrais bénéficier de meilleurs soins.

Procédure recommandée avant signature :

- 🔎 Lire les exclusions et plafonds

- 📄 Demander un exemple de lettre d’acceptation de prise en charge

- 📞 Tester le service d’assistance par un appel

- 🖥️ Vérifier l’accès à un espace client et aux justificatifs numériques

Exemple vécu : un camarade nomade a souscrit une assurance sans tester le support. Lors d’une urgence, le délai de réponse a été de 48 heures, entraînant d’importantes avances de fonds. Résultat : perte de temps et stress évitable.

Astuce : conserve toujours une copie imprimée de ta police et des contacts d’assistance dans ton sac. En zones à faible connexion, une copie papier et un numéro d’urgence peuvent sauver la mise.

Insight clé : la transparence lors de la souscription et le test préalable du support client sont des gestes préventifs essentiels pour éviter les mauvaises surprises.

Checklist et ressources pour choisir la protection santé nomade idéale

Pour t’aider à décider, voici une checklist opérationnelle et des ressources pratiques. Camille s’en sert pour comparer les offres et garder une vue claire pendant ses déplacements.

- ✅ Avoir une copie numérique et papier de ta police

- ✅ Tester l’assistance 24/7 par téléphone

- ✅ Simuler un sinistre (hospitalisation) pour comparer remboursements

- ✅ Vérifier les plafonds par événement et annuels

- ✅ Confirmer la prise en charge directe dans les pays ciblés

- ✅ Vérifier la couverture des médicaments et des consultations à distance

- ✅ Comparer la franchise et les options sport/aventure

- ✅ Contrôler la durée maximale de séjour par pays

- ✅ Conserver les ordonnances et dossiers médicaux traduits

- ✅ Mettre en place un dossier d’urgence accessible hors ligne

Ressources utiles :

- 📚 Guides pratiques sur la vie nomade et la banque pour nomades : banque digitale pour nomades

- 🌏 Inspirations destinations : destinations digital nomad 2026

- 🧾 Conseils pour se lancer : comment devenir digital nomad

Tableau rapide des documents à garder avec toi :

| Document 🗂️ | Format recommandé 💾 | Pourquoi c’est utile 🔍 |

|---|---|---|

| Police d’assurance | PDF et papier | Permet d’accélérer la prise en charge |

| Dossier médical | PDF avec traductions | Aide le médecin local à comprendre l’historique |

| Ordonnances | Photo + PDF | Facilite l’achat de médicaments à l’étranger |

Enfin, n’hésite pas à solliciter des communautés de nomades pour des retours terrain et des comparatifs actualisés. Les expériences concrètes, comme celles partagées par d’autres freelances, te donnent une meilleure lecture des offres.

Insight clé : utilise la checklist pour comparer objectivement et garde toujours tes documents accessibles en format numérique et papier.

Quelle différence entre assurance voyage et assurance expatrié ?

L’assurance voyage couvre principalement les urgences et l’annulation pour des séjours courts. L’assurance expatrié offre une couverture médicale plus large (hospitalisation, consultations, parfois soins courants) adaptée aux séjours de longue durée.

Dois‑je déclarer mes antécédents médicaux ?

Oui. La déclaration des antécédents est obligatoire : une omission peut entraîner le refus de prise en charge ou la résiliation du contrat. Sois précis et conserve les preuves médicales.

Comment payer moins cher sans perdre en protection ?

Tu peux augmenter la franchise, choisir une offre modulaire, payer annuellement ou négocier des réductions. Simule des scénarios d’hospitalisation pour comparer vraiement le rapport coût/bénéfice.

Que faire en cas d’hospitalisation sans prise en charge directe ?

Contacte immédiatement ton assistance, conserve toutes les factures et rapports médicaux, avance les frais si nécessaire et demande le remboursement. Prévois une réserve financière pour ce type d’imprévu.